炒股网上配资平台

中银证券: 给予伟星新材买入评级

中银国际证券股份有限公司陈浩武,郝子禹近期对伟星新材进行研究并发布了研究报告《利润韧性超预期,回购+增持彰显长期信心》,本报告对伟星新材给出买入评级,当前股价为15.75元。

伟星新材(002372)

伟星新材于2024年2月28日发布公司2023年业绩快报,2023年公司实现营业收入64.21亿元,同比下降7.66%;归母净利润14.27亿元,同比增长9.97%。公司业绩亮眼,我们维持公司买入评级。

支撑评级的要点

四季度业绩修复亮眼,主因主业改善。2023年末,公司总资产73.29亿元,同增5.63%;归属于上市公司股东的所有者权益55.88亿元,同增4.91%。公司归母净利润超同花顺一致预期,彰显公司稳健经营本色。单四季度营收降幅收窄,利润恢复正增长。我们测算公司单四季度营收26.75亿元,同比下降4.14%(Q3同比-9.19%);单四季度归母净利润5.52亿元,同比增长4.54%(Q3同比-5.95%)。四季度公司经营质量改善明显。公司前3季度投资收益约1.4亿元,根据公司2023年3季报,公司已于3季度末前收回了东鹏合立的长期股权投资,我们预计4季度公司投资收益已大大减少,公司业绩的改善主要来自主业的经营改善。

多年深耕铸造稳健本色。2023年全年地产与市政工程双双承压,行业竞争白热化,公司业绩却仍然稳健。我们分析原因有以下几点。1)公司持续深耕零售渠道,品牌+服务+渠道布局增强了公司产品的消费属性,从而具备更强的逆周期能力;2)公司不断拓展产品结构,从管材到“同心圆”,从“产品+服务”拓展至“系统集成+服务”,产品体系的丰富增厚了公司的业绩;3)2023年上游原材料价格相对友好,公司主要原材料HDPE/PP/PVC均从高位有所回落,公司零售端产品价格相对稳定,利润率或有所回升。

回购+增持彰显公司管理层信心。公司于2023年11月9日至2024年1月11日之间合计回购公司股份2017万股,占公司总股本的1.27%;2024年1月8日公司董事长兼总经理增持公司100万股股份,占总股本的0.06%。公司层面的回购以及董事长层面的增持向市场释放了双倍信号,表现了核心管理团队对公司未来的信心。

展望未来,行稳致远。公司正由“产品+服务”向“系统集成+服务”迈进,打造全屋水系统,未来公司可通过进一步拓展成套品类,提高客单值;同时持续深入品牌与渠道建设,在行业收缩的背景下或仍能稳步维持销售规模。

估值

考虑公司主业韧性超预期,我们仍然看好公司2024-2025年主业的经营发展,同时我们下调了公司2024-2025年投资收益的预期,最终我们预计2023-2025年公司分别实现归母净利润14.27、14.46、15.70亿元,对应市盈率16.9、16.7、15.3倍,维持买入评级。

评级面临的主要风险

业绩快报未经审计或与年报数据存在出入;行业需求持续承压;成本回升;“同心圆”等新业务拓展不及预期。

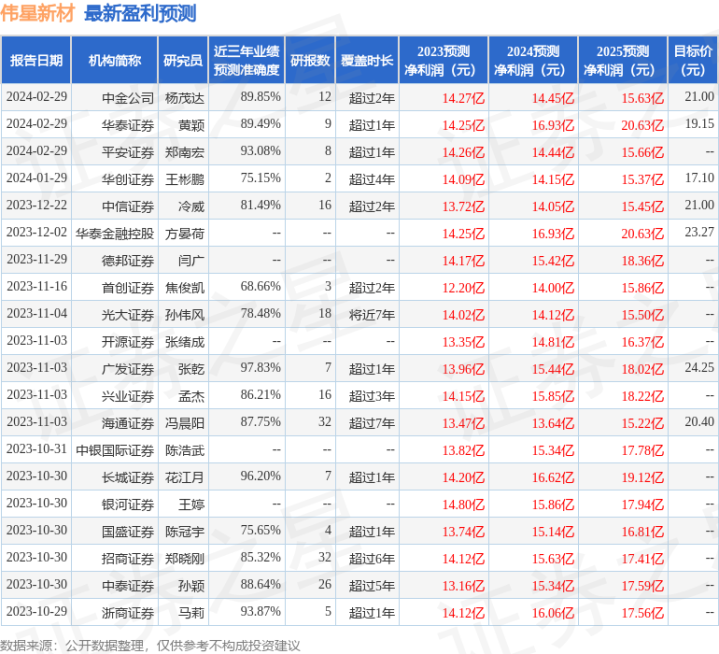

证券之星数据中心根据近三年发布的研报数据计算,广发证券张乾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.83%,其预测2023年度归属净利润为盈利13.96亿,根据现价换算的预测PE为17.96。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为20.38。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。